Hace ya tiempo que los depósitos bancarios y cuentas remuneradas no cubren las exigencias del “ahorrador” español por excelencia, la rentabilidad de éstos no llega a cubrir ni por asomo la pérdida de capacidad adquisitiva que provoca la inflación.

Por este motivo, la banca tradicional (BT) comenzó a lanzar en 2016 los Fondos de Inversión con el apellido “Garantizados” y este año 2017 va a colocar unos cuantos miles de millones de euros sin el más mínimo remordimiento – en 2016 los garantizados atrajeron 3.762.000.000 € (que se dice pronto).

Las principales características de estos productos estructurados de tranquilizador apellido consisten en:

- Bajas o nulas rentabilidades garantizadas.

- Condicionar la garantía ofrecida a muy largo plazo, y

- Fuertes penalizaciones y nula rentabilidad por rescate anticipado.

- La BT siempre gana, porque se cubre mediante instrumentos de cobertura de posibles pérdidas y en caso de obtener beneficio se queda con el mismo, remunerando solamente el capital garantizado, y a 10 años la banca si obtiene beneficios.

La CNMV ya ha advertido del riesgo que encierran estos productos, siendo en la mayoría de los casos poco aconsejables para el ahorrador medio, que acude a su oficina de BT y le colocan estos productos porque son muy fáciles de vender sin necesidad de molestarse en analizar las necesidades y objetivos reales del inversor, es decir, sin molestarse en asesorar. Por otra parte, este tipo de productos no requieren de ningún seguimiento por parte de la BT.

Los garantizados más vendidos por la BT en la actualidad ofrecen una rentabilidad de entre el 0 y el 1,4%, y sus vencimientos rondan el 2027, es decir, tienen horizontes temporales de 10 años.

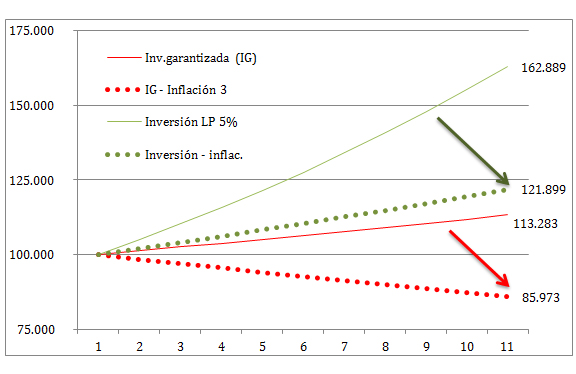

A continuación vamos a ver que es lo que pasa con el dinero de un ahorrador de largo plazo que invierte en garantizados teniendo en cuenta el efecto de la inflación y una rentabilidad máxima y garantizada del 1,25%, y para una inversión de 100.000 € en estos estructurados:

Como vemos, con un producto estructurado garantizado, tras un período de 10 años, podemos obtener una pequeña rentabilidad nominal en el mejor de los casos, pero al incluir el efecto de la inflación vemos que no solo no rentabilizamos los ahorros sino que conseguimos una importante merma del mismo. En contraposición, y calculando una rentabilidad del 5% para este mismo período, vemos como los ahorros se incrementan lo suficiente como para mitigar el efecto de la inflación y rentabilizar el ahorro.

Ahora bien, ¿En que invierto mis ahorros para obtener un 5% en 10 años? Si alguien le dice que conoce el producto ideal para estos fines tenga en cuenta que le está mintiendo. No hay producto que pueda garantizar esa rentabilidad anualizada, ni este fondo ni este otro, pero si lo puede obtener utilizando la estrategia adecuada, consulte con su asesor financiero o/y llámeme y vemos como tratar su caso de forma individual y personalizada

Pero por lo que más quiera, hágase un favor, y NO CONTRATE GARANTIZADOS a largo plazo si no quiere tirarse de los pelos los próximos años! Si conoce a alguien que haya contratado estos productos o esté pensando en hacerlo, no dude en llamar su atención y compartir esta humilde opinión.