Es imposible encontrar un solo motivo a favor del IRPH a la hora de contratar un préstamo hipotecario a largo plazo. Me gustaría saber qué argumentos comerciales utilizan o han utilizado los distintos bancos que han aplicado éste índice a sus hipotecas.

El IRPH, ya sea de Cajas, de Bancos o del Conjunto de entidades se define como la media simple de los tipos de interés medios ponderados por los principales de las operaciones de préstamo con garantía hipotecaria de plazo igual o superior a tres años para la adquisición de vivienda libre iniciadas o renovadas por el conjunto de cajas de ahorro, por el de Bancos o por el de Bancos y Cajas de Ahorro (conjunto de entidades), en el mes a que se refiere el índice. En el cálculo de la media se utilizan tipos anuales equivalentes.

Cabe destacar que desde el 1 de noviembre de 2013 el Banco de España dejó de publicar los dos primeros, publicando solo ya el del Conjunto de Entidades, índice normalmente sustitutivo de los anteriores.

A continuación vamos a destacar los principales puntos por los que este índice es un instrumento POCO APROPIADO para operaciones de largo plazo como son las hipotecas con carácter general, espero que os sea de ayuda:

- OPACIDAD – Su cálculo no es auditable por el consumidor o cliente bancario, ya que los datos aportados por las entidades no son públicos.

- INFLUENCIABILIDAD – Este tipo de referencia es susceptible de influencia por la propia entidad financiera, o de varias en virtud de acuerdos o prácticas conscientemente paralelas con otras entidades.

- FALTA DE REPRESENTATIVIDAD – El dato obtenido, la media simple, no incluye ponderación por volumen de negocio de cada entidad, y por lo tanto entidades de muy pequeña representación ponderan de la misma manera que grandes entidades.

- INCLUSIÓN DE DATOS ATÍPICOS – La fórmula de cálculo de este índice no protege el resultado de la influencia que tipos claramente alejados de la tónica general del mercado ejercen sobre el mismo.

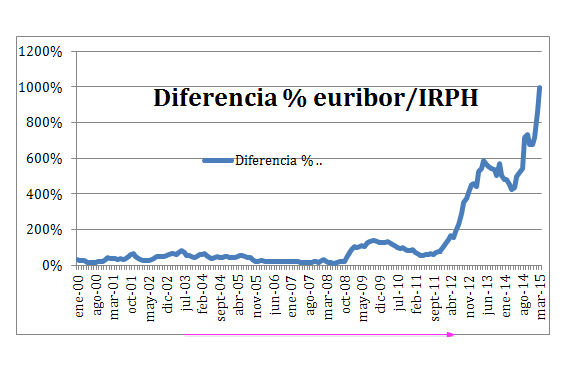

- DESCORRELACIÓN CON EL MERCADO DEL DINERO – El IRPH refleja la realidad del precio del dinero con retraso frente a la política monetaria del momento y se ve seriamente comprometido en períodos de crisis financieras, llegando a comportarse de forma inversa a la realidad.

- INCLUSIÓN DE COMISIONES Y GASTOS – Puesto que las hipotecas referenciadas a IRPH incluyen sus propios gastos y comisiones, es evidente que los consumidores están pagando estas comisiones por duplicado: por un lado, las propias de su contrato, y por otro lado una media de las comisiones del resto de contratos.

Por todo lo anterior, en SOLVERMAN concluimos que el IRPH es un índice inapropiado para la contratación de una hipoteca a largo plazo, siendo válido para operaciones de corto plazo o bien para su uso estadístico por parte del Banco de España y los distintos agentes que intervienen el mercado.

Si quiere ampliar información, aclarar cualquier duda o saber cuanto ha pagado de más debido a la contratación de éste índice como tipo de referencia en su préstamo hipotecario, no dude en contactar con nosotros.