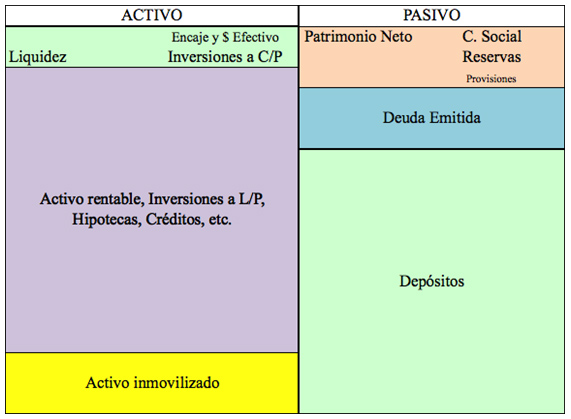

Para entender lo que ha pasado con el Banco Popular, primero tenemos que tener unas nociones básicas de cómo funciona el Balance de un Banco.

Como cualquier empresa, este se compone de Activo y de Pasivo, el Activo es el dinero y las inversiones que tiene, y el pasivo es de dónde procede el dinero para adquirir ese activo (los depósitos, la deuda, el capital social y los Beneficios no distribuidos), por lo que el activo y el pasivo deben ser iguales, Activo = Pasivo.

Esta puede ser una foto simplificada del Balance del Banco Popular antes de la crisis:

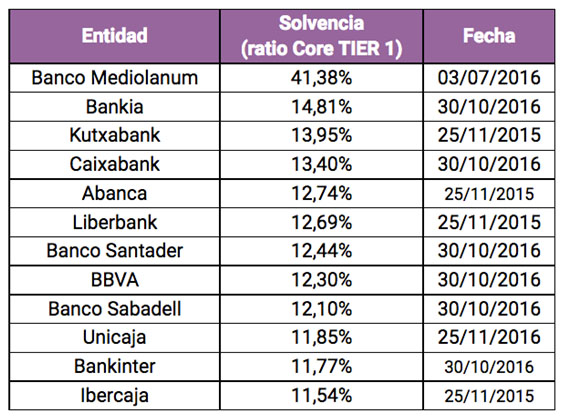

El siguiente concepto a entender es el ratio de solvencia del Banco. Este ratio, simplificando, nos indica la capacidad que tiene el banco para atender en el corto plazo la demanda de depósitos, es decir, el dinero y activos vendibles inmediatos que tiene el Banco para atender el dinero de los depositantes . Por regla general, la banca tradicional mantiene un Ratio de solvencia de entre un 10% y un 14% (el mínimo legal es del 8%), cuanto mayor sea el Ratio de Solvencia de un Banco mejor. El sistema bancario “funciona” en la confianza de que los clientes no van a retirar sus depósitos de la noche a la mañana, y en caso de que un año se reduzca el ratio de solvencia lo va compensando bien realizando inversiones de largo plazo y no renovándolas, bien acudiendo al Banco central para compensar temporalmente esas necesidades de liquidez (el famoso mercado interbancario y el euribor), manteniendo un equilibrio entre liquidez y depósitos equivalente a ese 10-15%. Por este motivo es tan importante que los depósitos de una entidad se mantengan constantes y en crecimiento, para que no se vea afectado este ratio. Al banco no le sienta nada bien que los clientes se vayan a otra entidad con su dinero.

Antes de la crisis y tras los tests de stress famosos, el banco popular tenía un ratio de solvencia de un 12% o un 13%, bastante normal. A continuación exponemos un gráfico con el Ranking de Solvencia de las distintas entidades españolas que componen el panorama bancario.

¿Cuál ha sido el problema del Banco Popular?

En Solverman, destacamos principalmente 2 problemas han llevado a la ruina técnica del Banco Popular, y ambos se han retroalimentado y crecido de una forma exponencial en el presente año:

1.- Activos tóxicos.

El banco no había dotado suficientes provisiones para afrontar el deterioro de parte del Activo rentable, esto es, hipotecas incobrables, préstamos fallidos, inversiones insostenibles, etc. El reflejo contable de esta circunstancia es una disminución del Activo en el importe del deterioro correspondiente.

A su vez el pasivo, se ha de ver afectado en la parte del Patrimonio Neto a los efectos de mantener el equilibrio Activo = Pasivo. Las famosas provisiones de los bancos.

No obstante, una vez conocidos estos datos el precio de la acción (Capital social), que cotiza en Bolsa, también se ve afectado y disminuye de una forma considerable tal y como se aprecia en la evolución de la gráfica de las acciones, haciendo que el Patrimonio neto de la entidad (el pasivo) se reduzca considerablemente:

Hay que tener en cuenta que además de mantener un equilibrio entre el activo y el pasivo, el patrimonio neto de una entidad, que es con lo que responden los socios ante posibles problemas, y debe mantener un ratio razonable con la totalidad del Activo, una entidad sin Patrimonio Neto es una entidad arruinada

Y esto nos lleva al siguiente problema:

2.- Fuga de depósitos

Ante la posibilidad de la quiebra del banco, los depositantes retiran su dinero en masa (sacan su dinero del banco) ante la posibilidad de problemas, por más que el Fondo de Garantía de Depósitos (FGD) garantice hasta 100.000 euros por depositante.

Y aquí entra en juego el Ratio de solvencia del que hemos hablado antes, el Banco solo podía responder (a corto plazo) ante el 10% de sus depositantes y agotada su liquidez se produce (se hubiera producido) un corralito financiero. El banco no hubiera podido atender la demanda de depósitos porque una vez se queda sin liquidez, dicho dinero lo tiene invertido en inversiones a L/P, hipotecas, créditos, etc

Cabe destacar en este caso, que la mayor salida de depósitos en términos relativos se produjo por parte de las Comunidades Autónomas y Organismos Oficiales, y son por lo tanto, en parte, responsables del pánico

Este corralito financiero, sin duda, hubiera provocado una crisis “sistémica” de la banca española y europea, por lo que irrumpió con urgencia el Banco Central Europeo y obligó al gobierno español ha buscar una solución inmediata, a cuyos efectos entró en funcionamiento el Reglamento (UE) nº 806/2014 de 15 de julio de 2014, habilitando los mecanismos previstos tras la última crisis financiera, y estableciendo la amortización urgente de la entidad a los efectos de salvaguardar los depósitos y el sistema financiero europeo sin intervención ni del FGD ni de dinero público

Evidentemente para que esto se pueda dar, hay que contar con un banco tradicional de reconocida solvencia (a mi modo de ver inmerecida) en el sistema, en este caso se postularon BBVA y Banco Santander, Bankia se descartó por se una entidad rescatada con dinero público, y finalmente fue el Santander el que se quedó con el Popular, tranquilizando a los depositantes y al sistema bancario en detrimento de los accionistas y bonistas del banco

Ahora el Banco Santander tiene que hacer una ampliación de 7.000.000.000 €, ¿por qué?

Porque al incorporar los balances del Banco Popular a sus balances, se ve reducido su ratio de solvencia, El Banco Santander necesita efectivo para cubrir esta circunstancia, en caso de que el Santander no cubriera esa ampliación de capital se vería avocado a la ruina igual que le pasó al Popular, pero no se preocupe que eso no va a pasar

¿Se podía haber solucionado de otra forma?

Rotundamente ¡Sí!. Pero hubiera llevado tiempo y un pequeño corralito en el sistema bancario español, y por ahí no pasaban las autoridades europeas, tonterías las justas, dijeron, y se fulminaron a los accionistas del popular

En estos momentos, tanto el gobierno como el Banco Central Europeo le deben un inmenso favor al Santander que sin duda se cobrará, y con intereses. Tiempo al tiempo.