Acepte BONOS DE FIDELIZACIÓN! Que me los quitan de las manos oiga!!!

Antecedentes:

El Banco Santander, tras quedarse con el Banco Popular, ha lanzado una campaña (todavía no registrada en la CNMV) para evitar la avalancha de demandas de inversores minoristas y mantener en todo lo posible a los 4.000.000 de clientes que se ha quedado por 1€.

Es evidente que el Santander sabe que ha pagado menos de lo que valía Popular, no en vano, en su comunicado oficial (clic aquí para ver), indica que la operación generará un retorno sobre la inversión del 13-14% en 2020.

En este punto me quiero parar, porque evidentemente aquí el Santander confunde términos:

En primer lugar habla de retorno en 2020, pero lógicamente se trata de retornos a partir de 2020, es decir 13-14% anual a partir de 2020, con lo que recupera la “inversión” en menos de 6 años (interés compuesto).

Y en segundo lugar, habla en términos de inversión… ¿Qué inversión?… ¿El 1€ que ha pagado por la adquisición del Banco Popular? NO. Se refiere a la inversión que realizan los accionistas en la ampliación de capital necesaria para cubrir su ratio de solvencia!!! (liquidez para atender posibles fugas de depósitos), es decir, se trata de un dinero que no va a compra de activos, se trata solamente de liquidez para cumplir con ratios de solvencia, dinero que los accionistas pueden recuperar en cualquier momento vía venta de acciones (sujetos a volatilidad de los mercados).

Aparte de esta “rentabilidad” productiva, al incorporar en 2017 las pérdidas del Balance del Banco Popular en sus propios Balances, el Banco Santander se va a ahorrar vía impuesto de sociedades unos miles de millones este mismo año!!!

En otras palabras, el Banco Santander ha comprado por 1€ activos que le reportarán del orden de 950 millones de euros anuales a partir de 2020 (según sus propios cálculos) y por lo tanto sabe que es cómplice de una operación opaca y de dudosa legitimidad tal y como ya explicábamos en nuestro artículo Banco Popular, ¿Qué es lo que ha pasado realmente?

Y ahora al tema…

¿Qué son los Bonos de Fidelización?

A la espera de la publicación en la CNMV del folleto informativo que está previsto registrar en septiembre, a continuación resumimos en que consisten estos Bonos según el anuncio efectuado por el Banco Santander (ver aquí).

Los bonos de fidelización son deuda condicionada del Banco Santander con vencimiento mínimo a 7 años que remunera el 1% anual a sus tenedores, y que, a fecha de vencimiento, si se cumplen unos estándares que todavía no conocemos (hay que esperar al folleto de la CNMV), el banco amortizará total, parcialmente, o no, en función del cumplimiento de los mismos. Muy semejante a los Cocos, pero esta vez bajo el apellido fidelización. En otras palabras, que en función de sus balances futuros del banco, el Santander igual los paga, igual no.

A quién van dirigidos Los Bonos de Fidelización:

- A los accionistas que acudieron a la ampliación del popular del 26/05/2016 y el 21/06/2016.

- A los tenedores de Obligaciones subordinadas con ISIN ES0213790019 y ES0213790027.

Siempre que cumplan las siguientes condiciones:

- Que conservaran dichas acciones u obligaciones en el 7 de junio de 2017 (la fecha de la expropiación forzosa).

- Que en septiembre 2017 (emisión de los bonos) Mantengan o recuperen la misma vinculación comercial que tenían en junio de 2016 (vinculaciones como el nivel de depósitos, planes de pensiones, inversiones, fondos, etc..).

- Haber realizado la compra de acciones u obligaciones a través del Popular, Banco Santander, Banco Pastor o Popular Banca Privada.

- Que el cliente RENUNCIE a acciones legales relacionadas con su condición de titular actual o pasado de cualquier valor de Banco Popular o filiales contra Grupo Santander y empleados.

Cuanto pagarán los Bonos de Fidelización:

- A los ACCIONISTAS – Únicamente recibirán el importe invertido en las ampliaciones mencionadas (nada por el resto de las acciones anteriores).

- A los tenedores de OBLIGACIONES – El importe invertido en las emisiones menos los intereses percibidos por las mismas hasta junio 2017.

Límites por tramos:

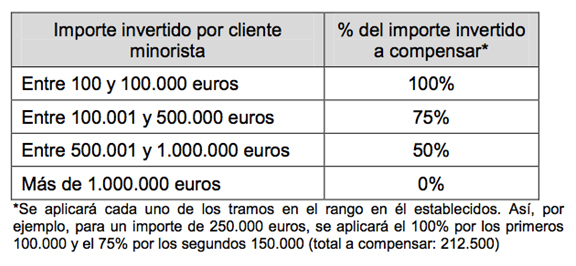

Estos Bonos de fidelización van dirigidos principalmente a clientes minoristas, de manera que se aplica la siguiente tabla a los efectos del cálculo del importe a ofrecer, destacando que los tenedores de acciones y/o bonos de menos de 100.000€ recuperarán el 100% de lo invertido en las ampliaciones:

Conclusiones:

Con esta acción el Banco Santander pretende minimizar el número de demandas de los inversores minoristas y al mismo tiempo volver a captar los depósitos fugados del Popular por parte de estos, así como otros productos vinculados que pudieran tener antes de 2016, con la salvedad de que dicha vinculación la exigirá ahora por 7 años!!! A cambio los inversores recibirán de un activo de riesgo que compensa una mínima parte de su inversión y con una remuneración muy baja, y por lo tanto, con un valor de salida con una quita de un 30-35% aproximadamente desde su emisión.

- La oferta va dirigida a minoristas, por lo que, de los 2.505.551.441 emitidos en acciones y los 300.000.000 € emitidos en obligaciones, el Banco Santander estima que los Bonos supondrán un desembolso de 980 millones de euros:

Valor acciones y Obligaciones 2.805.551.441 €

Estimación de reparación Santander 980.000.000 €

Total a compensar s/ ampliaciones 35%

Total a compensar s/ acciones ant 0%

Cabe destacar que el importe ofrecido por estos bonos pagaderos dentro de 7 años no supone ni la mitad del dinero que el Banco Santander se va a ahorrar en 2017 vía Impuesto de Sociedades por la absorción de las pérdidas del Popular en su balance.

- El valor nominal de los Bonos de Fidelización es de 100€ , no obstante su valor “real” en el momento de la entrega será inferior, aproximadamente un 30-35% (más adelante explicamos porqué)

- Los bonos devengarán un cupón discrecional (si Santander quiere lo da, si no quiere no lo da) del 1% anual sobre el valor nominal

- Los bonos son perpetuos, no obstante, a voluntad del B. Santander podrán amortizarse, con permiso previo del Banco Central Europeo, a partir del séptimo año

- Si las cosas van mal para el Banco Santander, los bonos se amortizarán por el banco directamente para minorar pérdidas sin que el tenedor del bono reciba importe alguno (igual que las acciones del Popular)

- Los bonos, desde su emisión, cotizarán en el mercado de renta fija, pudiéndose negociar su venta desde su emisión al valor de cotización de cada momento

- Se trata de un activo de riesgo, sujeto a volatilidad y riesgo de pérdida total de la inversión

¿Pero por qué los Bonos de Fidelización valen menos que su valor nominal desde el momento en que empiecen a cotizar?

Como ya hemos dicho se trata de un activo de riesgo con vencimiento a 7 años y una remuneración del 1%, inaceptable para un inversor en condiciones normales.

Para una inversión de este tipo, la rentabilidad mínima que hoy exigiría un inversor sería de un 6-7%, por menos, los inversores no arriesgarían sus ahorros. Esta es la razón principal de que el valor nominal difiera del valor real.

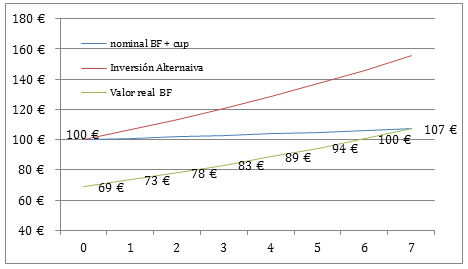

A continuación lo vemos gráficamente, representando el valor nominal del Bono de Fidelidad con el cupón devengado en su caso, el valor de mercado de una inversión de riesgo similar y vencimiento a 7 años, y el valor real del Bono de fidelización calculado al descuento con una TIR exigida del 6,5% (precio mínimo que al que un inversor invertiría en un activo de riesgo similar en condiciones normales):

Como podemos ver, el valor real del bono es inferior al valor nominal desde el momento de su emisión, porque ningún inversor compraría este bono en el mercado en condiciones normales.

Si valoras la información de este artículo, compártela. Muchas gracias por tu tiempo!!