Han pasado ya 5 años desde que venimos oyendo el término Banco Malo, exactamente desde que en noviembre de 2012 se creó la SAREB (Sociedad de Gestión de Activos procedentes de la Reestructuración Bancaria), una Sociedad Anónima encargada de gestionar los activos tóxicos de los bancos a los efectos de sanear sus balances.

El capital social de esta sociedad anónima está compuesto en un 55% por distintos bancos privados y en un 45% por capital público.

Si bien a la SAREB se la denomina “Banco” (Malo) no dispone de licencia bancaria, y su objetivo es deshacerse de los activos tóxicos adjudicados en el improrrogable plazo de 15 años, es decir, hasta el año 2027 (le quedan 10 años).

A los efectos, en sus comienzos la SAREB recibió en sus balances 200.000 activos que valoró en 50.781.000.000 €, de los cuales el 80% eran de promotores inmobiliarios y el 20% de particulares o empresas no promotoras. Dicha cantidad ascendía a 72.500 millones de euros, ya que el traspaso de los préstamos y demás activos tóxicos fue adjudicado al 70% de su valor. Es decir, la SAREB se adjudicó los activos con una quita del 30%.

En otras palabras, en 2012 los bancos tenían 72.500 millones de euros incobrables en sus balances. Para solucionar este ‘problemita’ la norma establece que las entidades deben dotar provisiones por el importe de los préstamos fallidos, no obstante, de hacer esto, los bancos estarían quebrados técnicamente, porque no tenían reservas y patrimonio neto suficiente para afrontar estas provisiones sin entrar en quiebra técnica.

Desde Solvermanagement te recomendamos leer el post sobre el Banco Popular en el que explicamos cómo funciona el balance de un banco y las consecuencias de su deterioro.

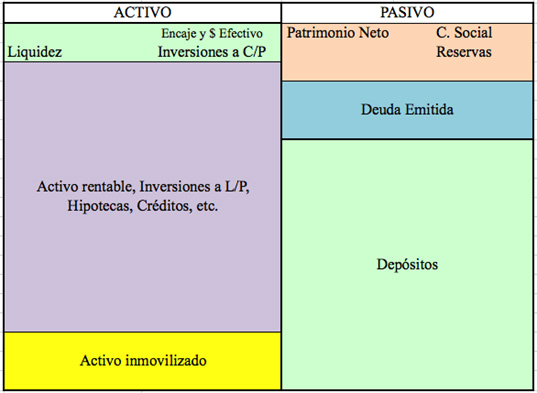

Podemos ver gráficamente el proceso en los siguientes cuadros representativos del balance de un banco comercial (las Cajas de Ahorro, por ejemplo).

Partiremos de un Balance ‘Sano’ de un banco. Donde el dinero de los depósitos está invertido en activos “buenos” y mantiene un 15% en liquidez para atender las posibles retiradas de depósitos:

En caso de que se deteriorase un Activo (hipoteca fallida, por ejemplo), el banco debe dotar las famosas provisiones con cargo a reservas (beneficios no distribuidos), disminuyendo de esta manera lo que se denomina el Patrimonio Neto.

El problema de base viene cuando el tamaño de las provisiones es demasiado elevado como para atenderlo con el patrimonio neto existente como veremos a continuación.

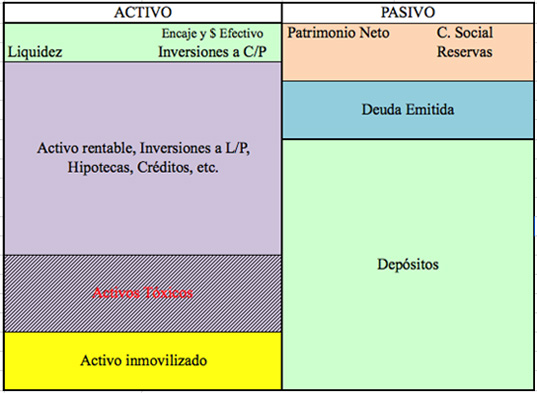

En el siguiente gráfico, podemos ver el impacto en el activo tras el estallido de la crisis financiera y de la burbuja inmobiliaria que se produjo en España a partir de 2008, como vemos, parte de los activos rentables se convierten en activos tóxicos en el balance del banco, es decir, inversiones fallidas.

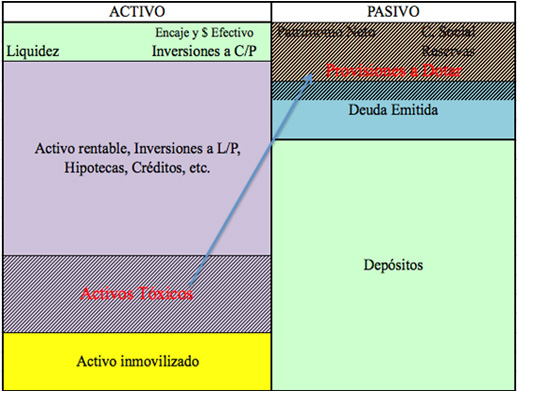

Estos activos tóxicos producen un deterioro del activo en la parte de las inversiones que debe ser reflejado en el Pasivo del Balance mediante la correspondiente dotación de provisiones, no obstante, como vemos, dada la magnitud del deterioro sufrido, con el Patrimonio Neto del balance no se pueden cubrir la totalidad de las provisiones y el banco entra en quiebra técnica (los activos tóxicos absorben todo su Patrimonio Neto y no puede devolver el 100% del dinero de los depósitos y la deuda emitida):

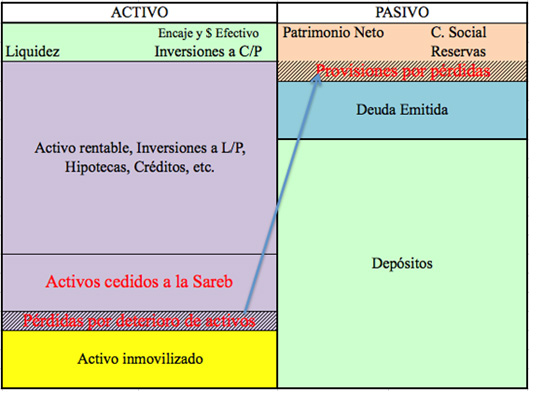

En estas circunstancias, que hubieran provocado un caos en el sistema bancario y el consiguiente ‘corralito‘, primero en España, y en Europa por contagio, una crisis sin precedentes, las autoridades (BCE) exigieron la creación de una entidad que absorbiera los activos tóxicos a un valor inflado de manera que, mediante un simple apunte contable, los préstamos incobrables de la banca se convirtieran en deuda buena de dicho banco malo (SAREB) a pagar en 15 años, saneando por arte de magia los balances de los bancos.

Como se puede observar el balance deteriorado se ha convertido por arte de magia (contable) en un balance saneado, contando con unos activos de máxima calidad donde antes tenía basura.

Lo más grave del asunto es que la SAREB no ha pagado ni un duro por esos activos, que pagará a medida que vaya vendiendo los mismos y en la cuantía de la venta menos los gastos de gestión.

Ni que decir tiene que la SAREB da pérdidas desde su inicio, El Banco de España le ha exonerado de tasar sus activos tóxicos para no reflejar pérdidas adicionales en su balance, y el salario medio de sus empleados es de 105.113 € año en 2015, con unos gastos de estructura, excluyendo salarios y mantenimiento de inmuebles, de 60.000.000 € según sus cuentas de 2015, una auténtica ruina que, mientras tanto (quedan 10 años) le permite a los bancos tradicionales tener unos balances saneados.