El Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana o comúnmente conocida como la «plusvalía municipal«, realmente hay casos en los que es una Plusvalía No sujeta por inexistencia de Hecho Imponible.

De todos es sabido el robo que supone este impuesto cuando se vende una vivienda (o un solar) por un precio inferior al precio al que se compró.

Casi todos conocemos a alguien que ha vendido con pérdidas su vivienda en los últimos años, sobre todo si dicha vivienda había sido adquirida con posterioridad a 2004.

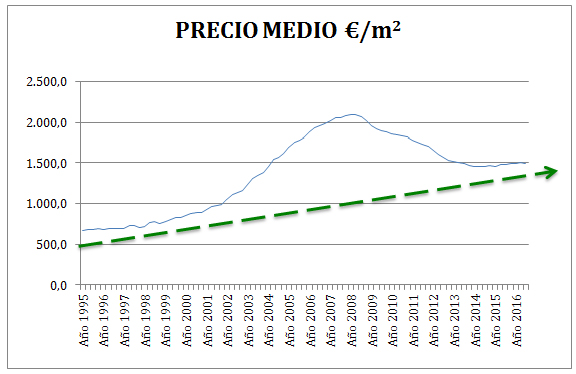

Con motivo del estallido de la burbuja inmobiliaria, se puede decir en líneas generales, que en España los precios de 2017 se sitúan más o menos al nivel de 2003, es decir, una vivienda hoy se compra al mismo precio que hace 14 o 15 años.

Fuente: INE

El pinchazo de la burbuja implica, en muchos casos, tener que vender “a pérdida”, con lo cual aunque no pagaremos IRPF, tras la venta, tenemos 30 días para comunicar al Ayuntamiento que hemos transmitido la vivienda y éste se muestra ¡implacable!.

Al margen de la pérdida sufrida, la entidad municipal nos va a pedir el mencionado impuesto en función del valor catastral del inmueble en el momento de la venta y el número completo de años que lo hayamos tenido en nuestro poder.

Así, a grandes rasgos (cada ayuntamiento establece sus porcentajes), la liquidación se practicará de la siguiente manera:

Ejemplo SOLVERMAN:

| Precio de compra 2005: | 400.000 € |

| Precio de venta 2017: | 380.000 € |

| Pérdida sufrida (sin incluir gastos compra/venta): | – 20.000 € |

| Valor catastral del suelo (esto se ve en el último recibo del IBI): | 100.000 € |

| Años completos de posesión del inmueble: | 12 años |

| Incremento de valor del suelo según Ayuntamiento (3% anual) | 36.000 € |

| Impuesto requerido por el Ayuntamiento (30%) | 10.800 € |

En otras palabras, sufriendo una pérdida real, justificada y directa de 20.000 euros, el Ayuntamiento nos exige el pago de un IMPUESTO de 10.800 euros (en el ejemplo).

Ante esta tremenda injusticia, y ante la pasividad de la administración municipal que no toma en consideración estos argumentos, los contribuyentes se ven obligados a acudir a la vía Contencioso Administrativa para recuperar este impuesto injusto, y es en los juzgados donde se está ganando esta batalla, ahora bien, se está haciendo de forma individualizada y no genérica, debiendo demostrar en cada caso concreto la pérdida real sufrida por el sujeto pasivo (el vendedor o transmitente).

No obstante, desde SOLVERMAN, consideramos que el contribuyente no debe limitarse a presentar la liquidación y esperar a que le llegue la liquidación para pagarla y posteriormente reclamar este pago injusto, consideramos FUNDAMENTAL adelantarnos a la administración y PRESENTAR DIRECTAMENTE LA LIQUIDACIÓN del impuesto de la Plusvalía Municipal NO SUJETO POR INEXISTENCIA DEMOSTRADA DE HECHO IMPONIBLE.

¿Porqué? Porque cuando presentamos una liquidación o la copia simple de la escritura de venta o transmisión, el ayuntamiento no nos pregunta si hemos tenido beneficios o pérdidas (no le importa), nos aplica la norma municipal y nos exige el impuesto; En estos casos, al no haber presentado liquidación no sujeta, el Ayuntamiento nos liquida el impuesto sin cometer infracción alguna, más al contrario, cometería un error si no nos exigiere el impuesto.

Desde SOLVERMAN, al presentar la PLUSVALÍA NO SUJETA, le demostramos y argumentamos al Ayuntamiento la improcedencia del impuesto desmontando la procedencia del impuesto, y en caso de tener que llegar a sede judicial, podemos reclamar las costas del proceso con un argumento mucho más sólido que si simplemente reclamamos un pago realizado indebidamente, ya que en este caso el Ayuntamiento simplemente hizo su trabajo, reclamar un impuesto por una transmisión.

Una vez presentada la liquidación no sujeta, hay dos opciones, que el ayuntamiento la admita como “buena”, y en ese caso nos habremos ahorrado el impuesto injusto, o bien que no sea así y nos remita la liquidación de acuerdo al incremento ficticio que establece la norma municipal, en este caso, se paga y se continúa con la reclamación, pero como ya se ha dicho, las posibilidades de obtener una victoria y las costas del proceso son muy superiores.

Por otra parte, si bien es cierto que el Ayuntamiento tiene 4 años para revisar la liquidación presentada, hoy, 31 de enero de 2017, se cumple más de una año desde la última plusvalía municipal no sujeta presentada por SOLVERMAN (y son muchas) sin que los Ayuntamientos afectados se hayan manifestado al respecto, ¿hemos conseguido hacer claudicar a los Ayuntamientos? Solo el tiempo lo dirá, pero el tiempo juega a nuestro favor.

Es indispensable en este trámite, acompañar la liquidación de un informe pericial que acredite la pérdida sufrida en las transmisión del inmueble (pérdida de valor del suelo)

Por este motivo, si conoce a alguien que vaya a vender o transmitir su vivienda por debajo del precio o valor de adquisición, no dude en contactar con nosotros para ayudarle a liquidar la PLUSVALÍA NO SUJETA y tener así la opción de no pagar un impuesto injusto.

¡Pasa a la acción! – Mas info: www.plusvalia-municipal.com